银行股持续走强 信贷质量提升,低利率环境双重利好

银行股持续走强

7月15日,银行股展现出强劲势头,建设银行、农业银行、中国银行股价刷新历史记录,工商银行亦接近峰值,渝农商行、北京银行等则达到今年内的新高水平。

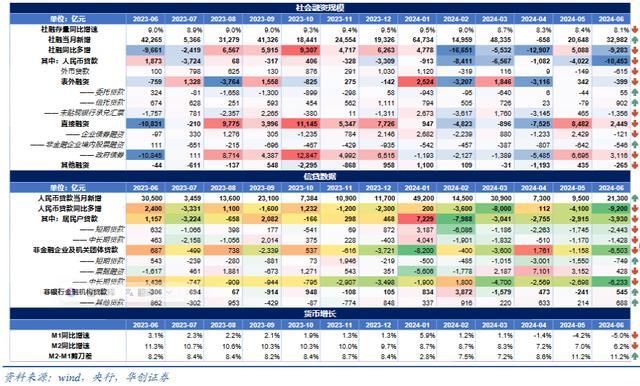

最近,央行公布了6月份的社会融资与信贷数据,当月新增社会融资规模为3.3万亿元,与去年同期相比减少9283亿元,社会融资总量同比增长率为8.1%,环比下降0.3个百分点。华创证券分析报告指出,这一变化主要归因于去年政府债券发行量大增导致的高基数效应,以及当前信贷策略转向“重视质量而非数量”。

具体到社会融资各分项:

- 六月份,政府债券成为社会融资的主要推动力,新增额达8487亿元,同比增加3116亿元,直接促进了直接融资的同比上升。此现象背后,是财政部发行超长期特别国债及地方政府专项债发行加速的双重作用。 - 信贷领域继续践行“重质轻量”原则,企业中长期贷款和居民短期贷款增长乏力。本月新增人民币贷款2.2万亿元,比去年同期减少了1.05万亿元,反映出居民和企业借贷意愿减弱,实体信贷在经历“水分挤压”。居民贷款整体减少,尤其是短期贷款和中长期贷款分别大幅下滑;企业贷款方面,中长期贷款的减少尤为明显,仅票据融资的减少幅度有所缓和。 - 表外融资方面,未贴现票据减少2047亿元,比去年多减1356亿元,监管加强对资金空转现象的治理或是原因之一。

对于社融信贷增速放缓,央行多次提及需摆脱对信贷投放规模的过度依赖。考虑到当前货币信贷存量巨大,M1、M2规模分别达到66万亿元、305万亿元,尽管近期同比增速放缓,但长期复合增长率依然较高。此外,M2增速减慢并不直接意味着经济动能减弱,历史上货币供应量与实体经济活动变化并非总是一致。

同时,新增贷款量并不能全面反映金融对实体经济的支持程度,有效盘活现有信贷资源,将其从效率较低领域转移到关键领域和薄弱环节,将有助于提升资金使用效率,更好地促进经济高质量发展。并且,避免资金空转、确保信贷资源的有效利用也是当前关注重点。

另一方面,当前的低利率环境对银行股投资者而言是个双重好消息,它既保障了分红的稳定性,又吸引了更多长期资本的流入。据华创证券预测,为了维持超过4%的股息收益率,银行股估值可能还会有23%至54%的增长空间,预示着银行板块虽当前估值不高,却蕴含着巨大的增值潜力。随着一系列宏观政策与金融环境的改善措施出台,银行业正逐步适应新的稳定状态,向高质量发展方向迈进。

多家证券公司如华泰证券、中泰证券及浙商证券也从不同角度分析,强调了房地产政策调整、经济复苏趋势以及长期投资视角下,银行股特别是具有高股息率和良好基本面的银行所展现的投资价值。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系