与辉同行该如何估值 揭秘1.4亿与7658万差额之谜

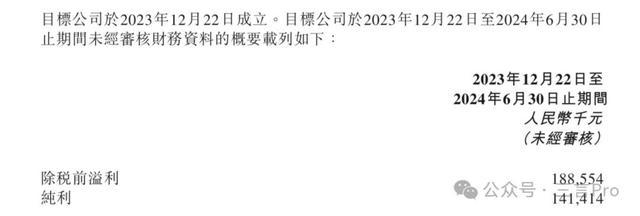

7月25日,东方甄选发布的一则公告透露,董宇辉与北京新东方迅程网络科技有限公司达成协议,将以76585460元人民币收购与辉同行(北京)科技有限公司的全部股份。公告中还展示了与辉同行在2023年12月22日至2024年6月30日期间的预期税后净利润为1.41亿元,这一数字引发了外界关于其估值与净利润表现不匹配的讨论。

针对与辉同行的估值问题,市场普遍采用PE(市盈率)作为评估标准。假设以与辉同行年净利润3亿及不同市盈率计算,其估值范围可以从30亿至54亿元不等,这与实际交易价格形成了鲜明对比。部分网友和投资者对此表达了不满,认为交易价格偏低,有贱卖之嫌,特别是考虑到董宇辉对新东方的贡献及其个人品牌的市场影响力。

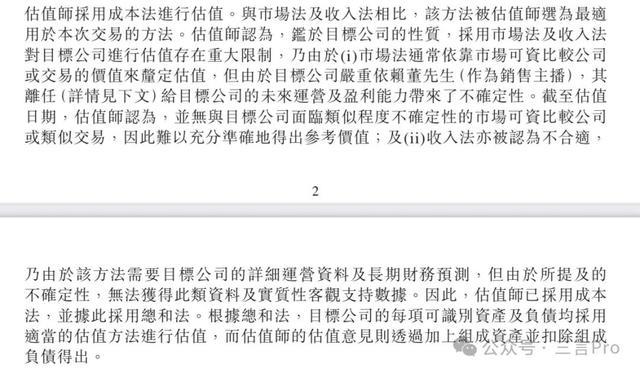

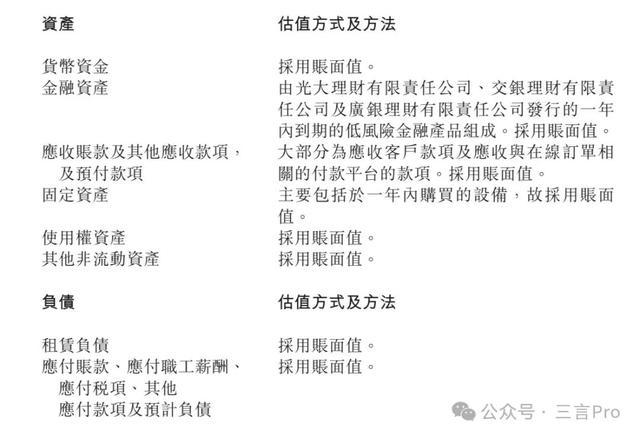

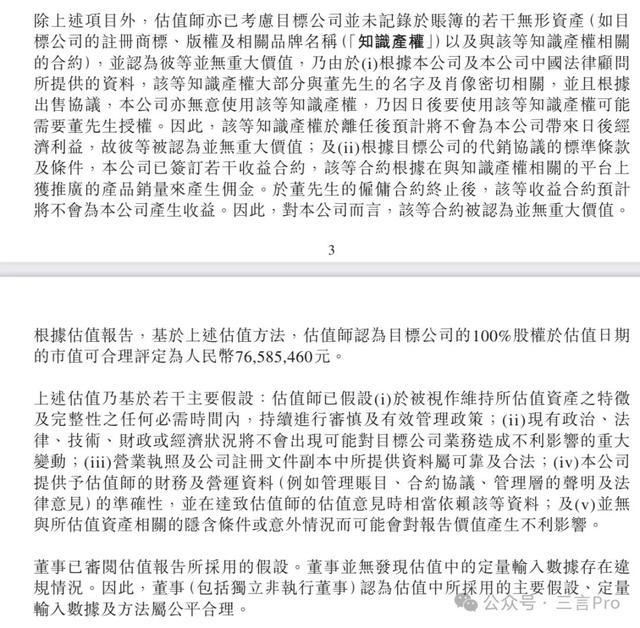

对于估值差异的疑问,公告解释说,此次估值由仲量联行企业评估及咨询有限公司执行,采用的是成本法,即通过计算公司的资产减去负债来确定价值。相较于市场法和收入法,成本法被认为更适合此交易,因为与辉同行高度依赖董宇辉个人,其离开可能对公司的未来运营构成不确定性,导致难以找到合适的市场参照或进行长期财务预测。因此,无形资产如商标和品牌,在董宇辉离职后对东方甄选不再具有重大价值,未被计入估值。

此外,公告中提及的两个承诺也解释了利润与估值差额的原因。俞敏洪承诺将与辉同行的全部净利润奖励给董宇辉,其中一半利润(约7000万元)已提前支付,剩余资产在减去负债后,得出了最终的交易价格7658万。尽管从程序上看,这一系列操作符合规定,但公众普遍认为董宇辉个人IP的价值被低估。

总体而言,此次交易细节复杂,涉及多方面考量,而公众的看法与公司决策之间存在明显分歧,具体情况或许还需更多公开信息和后续交流会议来进一步阐明。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系