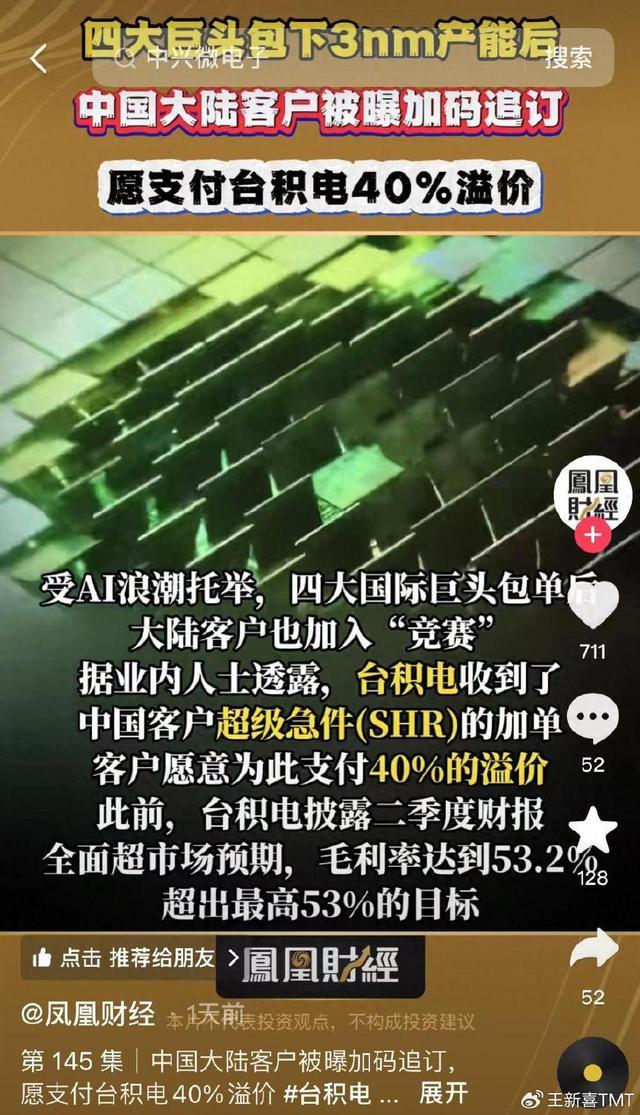

台积电又要涨价了 高端芯片需求激增,产能吃紧成常态

凤凰财经的最新报道揭示,台积电接收到来自中国大陆客户的紧急订单显著增长,这些客户愿意承担高达40%的额外费用。台积电第二季度的毛利率达到了53.2%,超出了其设定的51%-53%目标范围。受高端手机及人工智能芯片需求激增的推动,台积电上调了第三季度的毛利率预期至最高55.5%。这些意外的积极发展预示着台积电的3nm和5nm工厂利用率在2024年下半年将持续提升,公司全年的业绩展望也因此调高,预计2024年将迎来显著增长。

这些迹象标志着半导体行业步入了一个新的增长周期,台积电位于这一轮增长周期的收益核心,未来两年其盈利潜力巨大。

此现象背后凸显了几个关键点: - 大陆与台积电在芯片代工领域的差距明显,短期内难以通过国产替代填补台积电的角色。随着美国大选临近,部分大陆企业担忧制裁升级,急于储备芯片。 - 国内市场对5nm、3nm等尖端制程芯片需求旺盛,而中芯国际目前的量产水平为14nm,显示出双方技术代差并非短期可弥合。随着AI应用的迅猛发展,14nm已难以满足高端芯片需求的增长。 - 英伟达等国际巨头优先服务欧美市场,导致大陆客户订单延期,AI、智能手机行业因此面临竞争压力。苹果、高通等企业已预订台积电的3nm产能至2026年,加剧了产能紧张。

在此背景下,台积电的3nm产能在未来两年内对大陆客户来说将十分有限,可能导致大陆企业在AI大模型和高端AI手机领域因性能受限而处于不利地位。苹果借助台积电稳定供应的尖端制程,尤其计划中的2nm产能,将进一步巩固其竞争优势。台积电为满足大客户需求,计划大幅提升SoIC先进封装产能,预计到2026年将有显著增长。

对于国内产业而言,这不仅突显了在先进制程产能获取上的紧迫性,也强调了台积电产能紧张将成为常态。中芯国际虽在推进7nm工艺研发,但相比之下,国产替代任务依然艰巨。

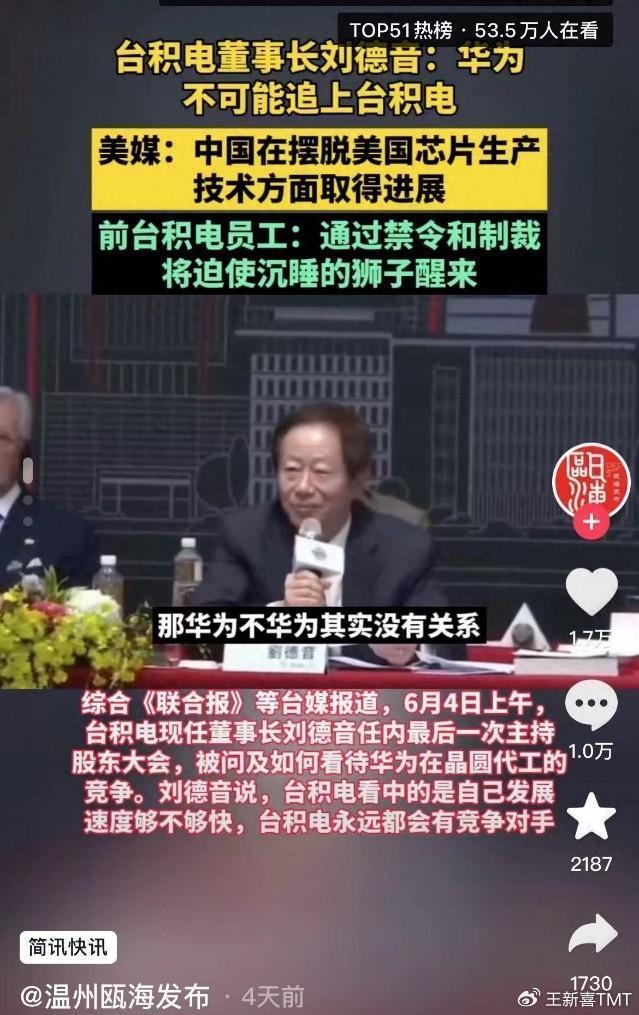

台积电的强势表现,如占据全球61%的晶圆代工市场份额及在先进制程的近乎垄断地位,证明了其面对华为等竞争对手时的信心并非空谈。全球市值超5000亿美元的企业中,台积电作为唯一的中国代表,其主要股东构成却显示了国际化特征。

尽管中国大陆芯片产能总量已居世界首位,且出口量显著增长,但在高端芯片制造领域,代工环节的瓶颈仍制约着国内产业发展。因此,加快芯片设备、代工制造能力等核心技术的自主研发,形成完整的产业链条,是当务之急。这不仅是对华为的期待,更是整个行业需共同努力的方向,以缩小与国际领先水平的差距,加速追赶步伐。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系