券商平台自掏腰包高息理财揽客 是真的“羊毛”还是套路?

存款利率的下滑趋势在年内尤为明显,导致市场上收益率超过3%的中长期储蓄产品变得稀缺。银行对此纷纷采取行动,或是限制高利率存款产品的购买额度,或是调低产品利率,甚至停止发售某些产品。与此同时,监管部门加强对“手工补息”等行为的审查,促使存款资金流向理财市场。

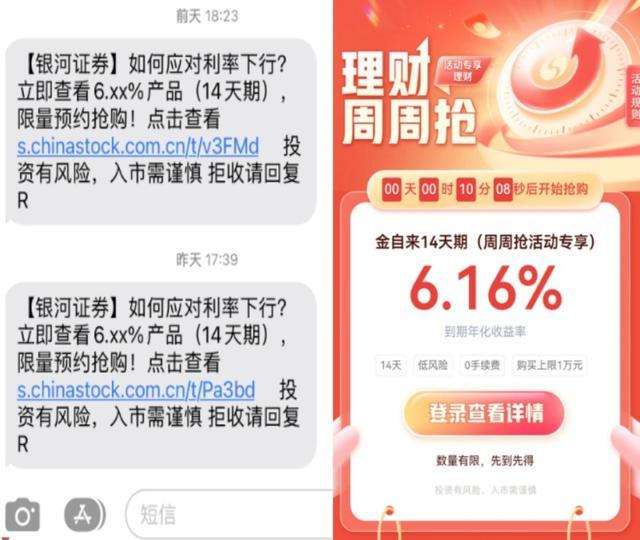

面对这一变化,投资者张榕接到了银河证券的短信推广,内容为一款年化收益率高达6%,期限仅为14天的产品,吸引了她的注意。她发现,券商理财产品因其看似较高的收益和较好的流动性,在社交平台上成为讨论热点。

蓝鲸新闻的记者对此进行了深入调查,通过亲自体验多家券商的手机应用并访问京沪地区的券商营业部,探究券商理财产品的实际情况。结果显示,一些标榜高收益的产品实际上依赖于券商自身的补贴维持,这种高额回报难以持久,更多是作为一种吸引新客户和激活老客户的营销手段。例如,银河证券推出的特定产品,尽管年化收益诱人,但购买额度有限且需定时抢购,对于非新客户来说门槛较高。

券商们正积极采取措施吸引新客户和激活存量客户,如华泰证券的“邀好友注册 赢好礼”活动,通过提供高收益理财券来促进用户增长。国泰君安则通过举办“君弘财富运动会”,以趣味互动形式派发高息理财券,提高用户参与度。

值得注意的是,这些短期高收益产品通常基于质押式报价回购或收益凭证,其高收益率并非由底层资产自然产生,而是券商补贴的结果,因此持有期限较短。券商内部人士透露,此类活动本质上是亏本赚吆喝,旨在增加有效用户数量,尤其是在市场行情不佳、用户活跃度下降的当下。

然而,高收益理财券的吸引力终究有限,券商需要考虑的是如何在优惠期过后,仍能以其他有竞争力的产品维持与客户的关系。部分券商理财顾问强调,应引导客户关注产品背后的风险,而非单纯追求高收益。实际中,券商的固收类产品与银行存款相比,收益率优势并不显著,除非是特定的如国债逆回购等产品。

综上,尽管短期高息理财券策略能暂时吸引客户,券商还需构建更为完善的财富管理体系,以满足客户多样化的投资需求,特别是在当前低利率与市场波动并存的环境下,平衡风险与收益,实现客户关系的长期维护。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系